起原:华尔街见闻

特斯拉正准备理睬一份可能创下十多年来最大季度收入降幅的财报,其中枢的汽车制造业务濒临着前所未有的压力。

商场的大王人预测骄气,特斯拉或将在Q2录得2012年以来最急剧的季度销售额下滑,收入将同比下降约11%至226亿好意思元,诊治后每股收益或将下滑18%。

在特斯拉主营汽车业务承压之际,马斯克能否凭借其对机器东谈主出租车(RoboTaxi)和东谈主工智能的高大愿景,再次扶助起公司高企的估值,正成为投资者移动的焦点。德银合计,机器东谈主出租车业务正从意见变为现实,将来6到9个月内,车队范畴有望扩大至1000辆以上,运营边界还将插足旧金山、凤凰城以致迈阿密等其他城市。

巴克莱则暗示,特斯拉行将发布的Q2财报骄气了一个矛盾的处所:一方面,自动驾驶和机器东谈主出租车的高大叙事正夙昔所未有的势头俘获商场思象力,扶助着高企的股价;另一方面,公司的中枢汽车业务基本面却在执续走弱,2025年托付量估量下降10%。特斯拉股价已从客岁12月的高点下落了31%。然则,在马斯克执续股东下,对机器东谈主出租车业务的憧憬让股价自4月份的低点反弹了50%。

“特斯拉比任何其他大盘股王人更依赖投资者对其将来恒久愿景的信心。”DataTrek Research的议论独创东谈主Nicholas Colas指出。他估算,特斯拉现时股价的纯粹95%王人与公司将来的潜在业务关系,而非现时的财务确认。这一比例远高于微软或英伟达等其他科技巨头。

汽车主业濒临严峻挑战,毛利率或将改善

当作特斯拉的扶助,汽车业务在2024年孝顺了公司90%的收入和94%的毛利,但如今正堕入窘境。

数据骄气,特斯拉已公布的二季度托付38.4万辆车辆,同比下降13%,这已是畅达第二个季度出现下降。其中,Model 3和Model Y孝顺了37.4万辆。

在财务方面,德银预测特斯拉二季度营收将达到222亿好意思元,这主要收获于新款Model Y Juniper车型的更高组合占比,股东汽车平均售价(ASP)环比高涨4%至4.16万好意思元。

利润率方面,德银估量,受益于托付量擢升,不含碳积分的汽车业务毛利率将从一季度的12.5%回升至约14%,带动公司举座GAAP毛利率达到16.9%,相通优于商场预期的16.4%。而巴克莱估量,第二季度不含碳积分的汽车业务毛利率为13.0%。诚然这比第一季度的12.5%有50个基点的改善,但仍显赫低于往年水平。

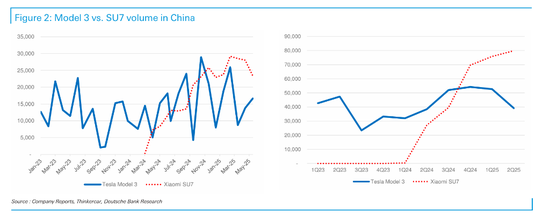

德银同期移动了来自小米SU7的竞争。尽管小米SU7订单已接近30万辆,但其现在托付周期跳动50周。德银不雅察到,自SU7发布以来,特斯拉Model 3在中国的销量并未受到昭彰冲击。

2025年估量:托付宗旨严慎,Model Y L成要道变量

估量2025年全年,德银对特斯拉的托付量执严慎魄力。论说预测全年托付量为158万辆,低于商场大王人预期的162万辆,主要原因是原定于2025年上半年推出的廉价车型Model Q的量产进度被推迟,德银现在仅估量其在第四季度孝顺2.5万辆。

在全年利润率方面,德银上调了汽车(不含碳积分)和动力业务的毛利率预测,这使得2025年举座GAAP毛利率预测值达到16.1%,但仍较客岁同期下降170个基点。

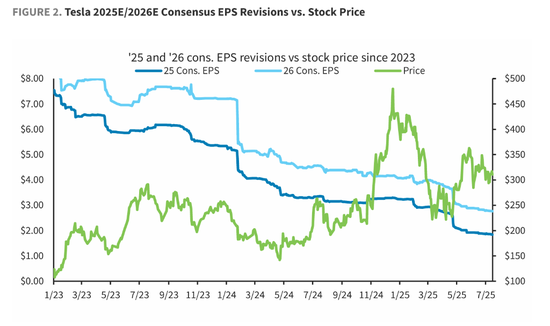

巴克莱则预测,2025年全年托付量可能约为162万辆,相较于2024年的179万辆,将出现10%的显赫同比下滑。事迹的疲软胜仗导致盈利预测的断崖式下落。2025年全年每股收益(EPS)的共鸣预期已从2024年底的跳动3.20好意思元,降至现在的1.84好意思元。2026年的EPS预测也履历了访佛幅度的下调。

尽管如斯,特斯拉股价的估值仍然很高,是预期利润的 142 倍,而纳斯达克 27 指数为 100 倍

值得拦截的是,特斯拉联想在本年秋季推出Model Y的长轴距版(Model Y L),轴距加长6英寸,可提供真确的三排六座布局,德银模子估量该车型将在第四季度孝顺约5万台销量。此外,特斯拉还将在9月推出一款给与NCM/NCA电板的Model 3+新设立,续航里程有望达到800公里。

Robotaxi业务:从意见到现实,彭胀道路图表露

在中枢业务濒临压力的布景下,马斯克将机器东谈主出租车定位为公司增长的新引擎。上个月,特斯拉在得克萨斯州奥斯汀市运转了一项小范畴的自动驾驶出租车试运营,动用了约十几辆Model Y。

巴克莱合计,与竞争敌手Waymo高达15至20万好意思元的车辆本钱比较,特斯拉的上风在于其偶而以低本钱(约3万好意思元)车辆和不依赖高精舆图的时候旅途,达成更快速的范畴彭胀。

德银估量,特斯拉的Robotaxi彭胀旅途将与Waymo访佛,当先聚焦于扩大车队范畴和运营边界。将来6到9个月内,车队范畴有望扩大至1000辆以上,运营边界除了在奥斯汀执续扩大外,还将插足旧金山、凤凰城以致迈阿密等其他城市。

马斯克曾暗示,该就业“可能在一两个月内”登陆旧金山湾区,但这取决于监管部门的批准。然则,加州监管机构本月向媒体骄气,特斯拉尚未请求测试或部署无东谈主驾驶车辆所需的必要许可。投资者伏击但愿在财报会议上了解该业务的彭胀道路图和具体进展。

计谋顶风:休戚各半的计谋影响

特斯拉的股价确认,在很大程度上与商场对马斯克本东谈主的信心细巧贯串。正如Integrity Asset Management的投资组合司理Joe Gilbert所言:

“特斯拉的故事即是对于马斯克的故事。要是他能让商场肯定他已再行专注于机器东谈主出租车和公司品牌,股价就能走得通。”

此外,计谋环境的变化也为特斯拉的将来增添了不细目性。

巴克莱暗示,最大利空,是EV税收抵免散伙。对好意思国花费者而言,高达7500好意思元的联邦电动汽车税收抵免将于2025年9月30日后取消。这将导致第三季度好意思国商场出现大范畴的提前购买,但紧随后来的第四季度及以后,销量将濒临巨大压力。论说揣度,特斯拉世界约20%的销量受益于此项补贴。

其次是关税计谋的影响。汽车业务或将利好,而动力业务承压。巴克莱暗示,由于特斯拉好意思国坐褥的汽车领有高达85%的好意思墨加协定合规现实,因此受汽车零部件关税的影响聊胜于无。然则,其动力存储业务(如Powerwall、Megapack)因一谈使用入口LFP电板,将受到55%高额关税的显赫冲击。

德银最终重申对特斯拉的“买入”评级九游体育娱乐网,并将宗旨价守护在345好意思元。巴克莱守护其“执股不雅望”评级和275好意思元的宗旨价,合计在苍劲的叙事与疲软的基本面之间,短期内股价充满了不细目性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP